Dans un contexte où la transition écologique devient une nécessité impérieuse, financer des projets carbones représente une opportunité stratégique pour les acteurs locaux et nationaux. En France, le financement par les crédits carbone permet non seulement de compenser des émissions résiduelles, mais également de soutenir des initiatives concrètes visant à réduire ou séquestrer le CO₂. Dans cet article, nous explorons pourquoi et comment financer ces projets, la problématique du financement par crédits carbone, la notion d’additionnalité financière, ainsi que le rôle crucial des plateformes et des standards dans ce dispositif.

Pourquoi Financer des Projets Carbones ?

Répondre aux enjeux climatiques

Les projets carbones sont au cœur de la lutte contre le changement climatique. En finançant ces initiatives, entreprises, collectivités et investisseurs privés contribuent à la réduction des émissions de gaz à effet de serre (GES) et à la préservation des écosystèmes naturels, favorisant ainsi une transition vers une économie bas-carbone.

Valorisation économique des efforts environnementaux

Les crédits carbone permettent de convertir les actions de réduction et de séquestration en une valeur financière. Ce mécanisme offre aux acteurs financiers un outil pour investir dans des projets locaux innovants, tout en répondant à leurs obligations en matière de responsabilité sociétale et environnementale (RSE).

Comment Fonctionne le Financement par Crédits Carbone ?

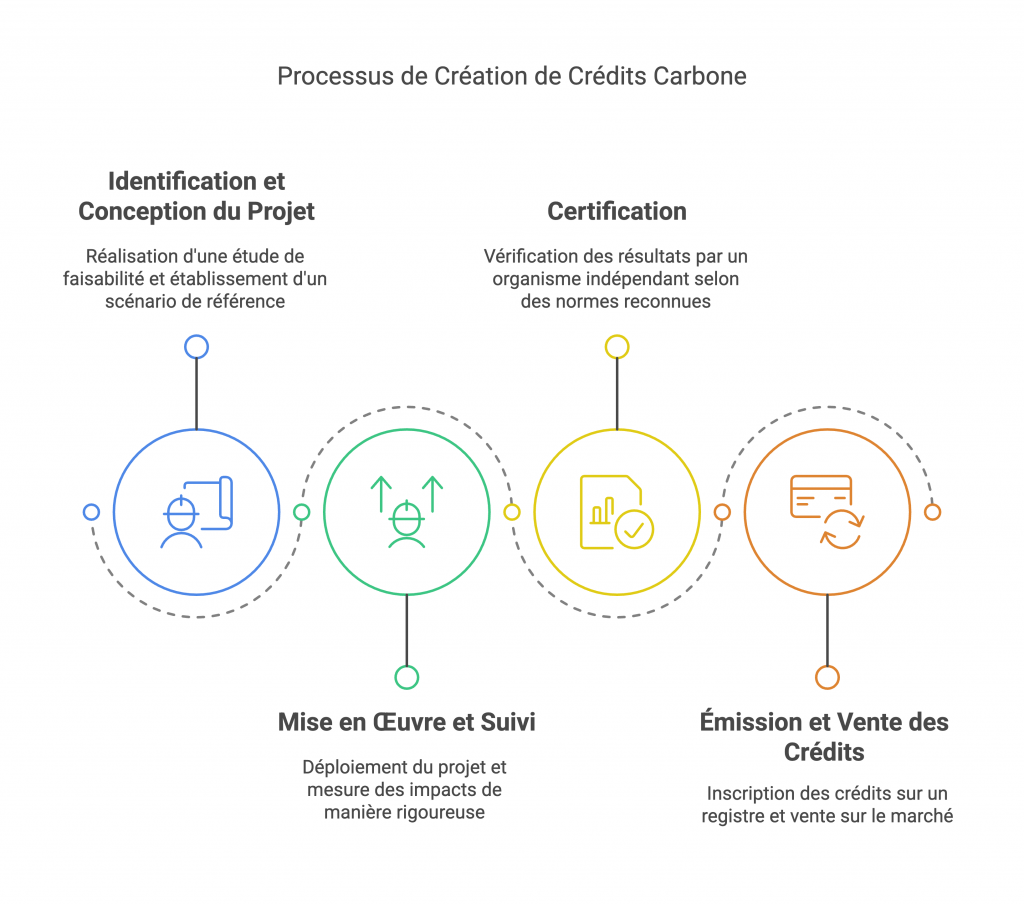

Le mécanisme de compensation carbone

Le principe est simple : un projet (qu’il s’agisse de reforestation, d’amélioration de l’efficacité énergétique ou de pratiques agricoles innovantes) qui permet de réduire ou stocker une quantité mesurable de CO₂ génère des crédits carbone. Ces crédits, quantifiés en tonnes de CO₂ évitées ou séquestrées, peuvent ensuite être achetés par des acteurs souhaitant compenser leurs émissions résiduelles.

- Identification et conception du projet : Le porteur de projet réalise une étude de faisabilité et établit un scénario de référence.

- Mise en œuvre et suivi : Le projet est déployé et ses impacts en termes de réduction ou de séquestration sont mesurés de manière rigoureuse.

- Certification : Un organisme indépendant vérifie les résultats selon des standards reconnus (comme le Verified Carbon Standard ou le Gold Standard).

- Émission et vente des crédits : Une fois certifiés, les crédits sont inscrits sur un registre et mis en vente sur le marché de la compensation carbone.

La Problématique du Financement par les Crédits Carbone

Variabilité des prix et des volumes

Le marché de la compensation carbone, notamment sur le segment volontaire, reste encore jeune et fragmenté. Les prix des crédits peuvent varier significativement en fonction des types de projets, de leur localisation et du standard de certification utilisé. En France, par exemple, le label bas-carbone permet de dégager des crédits à un prix souvent supérieur à la moyenne internationale, reflétant la qualité et la rigueur des méthodes appliquées.

Coûts de certification et démarches administratives

L’un des freins majeurs réside dans le coût et la complexité du processus de certification. Les porteurs de projets doivent démontrer l’additionnalité de leurs actions (c’est-à-dire que le projet n’aurait pas été réalisé sans le financement obtenu via les crédits carbone) et fournir des preuves solides de la réduction ou de la séquestration du CO₂. Ce processus implique souvent un investissement financier et temporel non négligeable.

La Notion d’Additionnalité Financière

Qu’est-ce que l’additionnalité ?

L’additionnalité financière signifie que le financement apporté par l’achat de crédits carbone doit permettre de réaliser un projet qui, sans cet apport, ne serait pas économiquement viable. En d’autres termes, le projet génère une réduction d’émissions qui n’aurait pas eu lieu autrement. Cette notion est essentielle pour garantir que les crédits émis représentent réellement des gains supplémentaires en termes de lutte contre le changement climatique.

Défis liés à l’additionnalité

Évaluer l’additionnalité requiert des analyses précises et souvent complexes, car il faut comparer le scénario projeté avec et sans le projet. Ce processus peut parfois être sujet à controverse, notamment en cas de surestimation des réductions d’émissions potentielles.

Le Rôle des Plateformes et des Coopératives Carbones Territoriales

Besoin de plateformes dédiées

Pour simplifier et standardiser la gestion des dossiers, il est crucial de disposer de plateformes qui mettent en relation les porteurs de projets et les financeurs. Ces plateformes facilitent le montage des dossiers, assurent la traçabilité des crédits carbone et offrent une transparence sur les transactions, rassurant ainsi les investisseurs.

Les coopératives carbones territoriales

Des structures telles que les coopératives carbones territoriales (souvent organisées sous forme de SCIC) jouent un rôle de catalyseur.

Elles :

- Accompagnent les porteurs de projets en apportant un soutien technique et administratif.

- Facilitent la mise en réseau des financeurs et des porteurs de projets locaux.

- Garantissent la transparence et la gestion collaborative des crédits carbone produits sur le territoire.

Ces structures contribuent à la structuration du marché local de la compensation carbone en favorisant la mutualisation des projets et en assurant un suivi rigoureux des crédits émis.

Le Rôle des Différents Standards

Garantir la crédibilité des crédits carbone

Depuis une trentaine d’années de nombreux standards se sont développés pour structurer la valorisation des projets et leur proposer un cadre de mise en oeuvre et de vérification.

Les standards de certification (comme le Verified Carbon Standard, le Gold Standard, et le Label Bas-Carbone en France) établissent des critères stricts en termes de mesurabilité, de vérifiabilité, de permanence et d’unicité des crédits. Ils permettent ainsi de s’assurer que les réductions ou séquestrations de CO₂ revendiquées sont réelles et durables.

Différences et complémentarités

- Standards internationaux : Ils offrent une reconnaissance mondiale, mais parfois à moindre coût, ce qui peut limiter la prise en compte des co-bénéfices locaux.

- Standards nationaux : Le label bas-carbone, par exemple, est spécifiquement conçu pour répondre aux besoins des territoires français en intégrant des critères locaux et en valorisant des projets additionnels qui vont au-delà des pratiques réglementaires.

Ces référentiels jouent un rôle déterminant en instaurant la confiance des financeurs et en permettant une traçabilité rigoureuse des crédits émis.

Conclusion

Le financement des projets carbones en France via les crédits carbone représente une opportunité majeure pour accélérer la transition écologique locale. Il permet de transformer des initiatives environnementales en actifs financiers, tout en garantissant que chaque action contribuant à la réduction des émissions est véritablement additionnelle. Cependant, pour que ce dispositif atteigne son plein potentiel, il est essentiel de surmonter les défis liés aux coûts de certification et à la complexité administrative, notamment grâce à l’essor de plateformes dédiées et de coopératives carbones territoriales. Par ailleurs, le recours à des standards rigoureux assure la crédibilité et la transparence du marché, garantissant ainsi que chaque crédit carbone représente une contribution réelle à la lutte contre le changement climatique.

En somme, l’essor du marché des crédits carbone en France ouvre la voie à un nouveau modèle économique de la transition écologique, où la collaboration entre porteurs de projets, financeurs et autorités locales devient le levier indispensable pour atteindre la neutralité carbone.