Dans un monde où la durabilité et la responsabilité sociale des entreprises prennent de plus en plus d’importance, la Corporate Sustainability Reporting Directive (CSRD) représente un tournant majeur pour les entreprises européennes. Issue d’une volonté de l’Union Européenne d’améliorer la transparence et la cohérence des informations non financières divulguées par les sociétés, la CSRD élargit le champ d’application et renforce les exigences de reporting en matière de durabilité.

L’objectif de cet article est double. D’une part, nous souhaitons offrir une compréhension claire et approfondie de ce que la CSRD implique pour les entreprises. D’autre part, nous voulons mettre en lumière pourquoi et comment les entreprises doivent se préparer à cette directive. Au cœur de ces changements réglementaires, nous trouvons les normes ESRS (European Sustainability Reporting Standards), qui constituent le socle des exigences de reporting de la CSRD.

Avec la CSRD, l’Union Européenne franchit une étape significative vers une économie plus durable et transparente. Pour les entreprises, c’est à la fois un défi et une opportunité : un défi en termes d’adaptation aux nouvelles normes de reporting, et une opportunité de renforcer leur engagement envers la durabilité et la responsabilité sociale. Cet article vise à démontrer que, loin d’être une simple contrainte réglementaire, la CSRD est un levier pour l’innovation et l’amélioration continue dans la gestion des enjeux environnementaux, sociaux et de gouvernance.

I. Qu’est-ce que la CSRD ?

La Corporate Sustainability Reporting Directive (CSRD) représente une évolution majeure dans la façon dont les entreprises européennes rapportent sur leur performance en matière de durabilité. Cette directive vise à améliorer la qualité et l’étendue des informations liées à la durabilité que les entreprises doivent divulguer. Voici quelques aspects fondamentaux de la CSRD :

1. Origine et Contexte:

- La CSRD est née de la nécessité d’élargir le champ d’application de la directive précédente, la NFRD (Non-Financial Reporting Directive).

- Elle s’inscrit dans un contexte plus large de transition vers une économie plus durable et transparente, répondant aux objectifs du Green Deal européen et aux attentes croissantes des parties prenantes en matière de responsabilité sociale des entreprises.

2. Objectifs de la CSRD:

- Amélioration de la Transparence: La CSRD vise à rendre les informations de durabilité des entreprises plus comparables et fiables.

- Cohérence et Standardisation: Elle introduit des normes de reporting uniformes (les normes ESRS) pour assurer une cohérence accrue dans la manière dont les entreprises rapportent sur leurs impacts environnementaux et sociaux.

- Inclusion des PME: Contrairement à la NFRD, la CSRD s’appliquera également à un plus grand nombre d’entreprises, y compris les PME cotées en bourse, élargissant ainsi considérablement la portée de la directive.

3. La Double Matérialité:

- Un élément central de la CSRD est le principe de double matérialité, qui exige des entreprises qu’elles considèrent non seulement comment les questions de durabilité affectent leur performance financière (matérialité financière), mais aussi l’impact de leurs activités sur la société et l’environnement (matérialité d’impact).

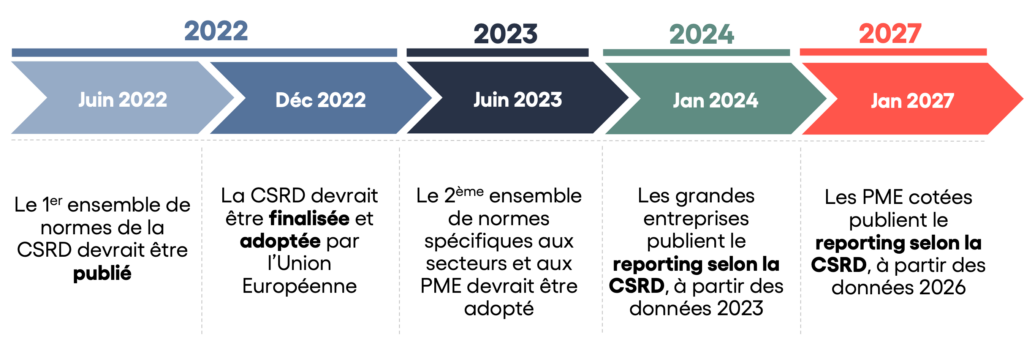

4. Calendrier d’Implémentation:

- La mise en œuvre de la CSRD sera progressive, débutant en 2024 pour les entreprises déjà couvertes par la NFRD, et s’étendra aux autres entreprises dans les années suivantes.

Le calendrier de la CSRD, source : Carbone 4

En résumé, la CSRD est un pas important vers une plus grande responsabilité des entreprises en matière de durabilité. Elle reflète une prise de conscience croissante de l’importance des enjeux environnementaux et sociaux et met en place un cadre pour que les entreprises rendent compte de ces enjeux de manière plus structurée et transparente. La CSRD n’est pas seulement une exigence réglementaire ; elle représente une opportunité pour les entreprises de démontrer leur engagement envers une gestion durable et responsable.

II. Les Principes Clés de la CSRD

La CSRD repose sur plusieurs principes fondamentaux destinés à renforcer la qualité et la cohérence des rapports de durabilité des entreprises. Ces principes clés sont essentiels pour comprendre l’impact et la portée de cette directive :

1. Transparence et Fiabilité :

- Objectif: Augmenter la transparence des activités des entreprises et la fiabilité de leurs informations de durabilité.

- Mise en œuvre: Les rapports doivent être clairs, compréhensibles et basés sur des données vérifiables.

2. Double Matérialité :

- Définition: Prendre en compte les impacts des activités de l’entreprise sur la société et l’environnement (matérialité d’impact) et la manière dont les enjeux environnementaux et sociaux influencent la performance financière de l’entreprise (matérialité financière).

- Implication: Les entreprises doivent évaluer et rapporter à la fois leur impact sur la durabilité et l’impact de la durabilité sur leurs activités.

3. Couverture Élargie :

- Entreprises Concernées: Extension de l’obligation de rapportage aux grandes entreprises, aux PME cotées et à certaines entreprises non-européennes ayant des activités significatives dans l’UE.

- Implication: Augmentation du nombre d’entreprises tenues de fournir des rapports de durabilité.

4. Normes ESRS (European Sustainability Reporting Standards) :

- Rôle: Fournir un cadre uniforme pour le reporting de durabilité.

- Contenu: Les ESRS couvrent un large éventail de sujets ESG (environnementaux, sociaux et de gouvernance).

5. Intégration dans la Gestion d’Entreprise :

- Approche Holistique: Les principes de la CSRD doivent être intégrés dans la stratégie globale de l’entreprise.

- Gestion des Risques: Les entreprises doivent intégrer les enjeux de durabilité dans leur gestion des risques.

6. Audit et Vérification :

- Exigence: Les rapports de durabilité doivent être soumis à un audit externe pour en vérifier l’exactitude.

- Objectif: Assurer la crédibilité et la fiabilité des informations rapportées.

7. Alignement avec les Normes et Initiatives Internationales :

- Compatibilité: La CSRD s’aligne sur d’autres cadres internationaux de reporting de durabilité.

- Cohérence Globale: Facilite la comparabilité et la cohérence des informations au niveau international.

En somme, la CSRD vise à créer un environnement où la transparence et la responsabilité d’entreprise en matière de durabilité ne sont pas seulement encouragées, mais deviennent une norme. Cela implique une approche plus stratégique et intégrée de la part des entreprises pour traiter les questions de durabilité, non seulement pour se conformer à la réglementation, mais aussi pour répondre aux attentes croissantes des parties prenantes et contribuer à un avenir plus durable.

III. Implications de la CSRD pour les Entreprises

La mise en place de la Corporate Sustainability Reporting Directive (CSRD) aura des conséquences significatives pour les entreprises. Voici les principales implications de cette directive :

1. Élargissement des Obligations de Reporting :

- Portée accrue : La CSRD étend les obligations de reporting à un plus grand nombre d’entreprises, y compris les PME cotées.

- Rapports plus détaillés : Les entreprises devront fournir des informations plus complètes et détaillées sur leur impact environnemental, social et de gouvernance.

2. Gestion des Informations et des Données :

- Collecte de données : Les entreprises devront mettre en place des systèmes pour collecter, gérer et analyser les données relatives à la durabilité.

- Intégration des données dans la prise de décision : L’utilisation des informations de durabilité dans la stratégie et la prise de décision d’entreprise devient essentielle.

3. Impact sur la Stratégie d’Entreprise :

- Planification stratégique : Les enjeux de durabilité doivent être intégrés dans la planification et la stratégie globale de l’entreprise.

- Opportunités et risques : Les entreprises doivent évaluer et gérer les opportunités et les risques liés à la durabilité.

4. Conformité et Vérification :

- Audit externe : Les rapports de durabilité devront être vérifiés par un audit externe, ce qui nécessite une rigueur et une exactitude accrues.

- Respect des normes : Les entreprises doivent s’assurer qu’elles se conforment aux normes ESRS.

5. Communication avec les Parties Prenantes :

- Transparence accrue : Les entreprises doivent communiquer de manière transparente sur leur performance en matière de durabilité.

- Engagement des parties prenantes : Il est crucial de dialoguer avec les parties prenantes pour comprendre leurs attentes et y répondre.

6. Défis et Opportunités :

- Défis logistiques et financiers : La mise en place des systèmes nécessaires pour se conformer à la CSRD peut représenter un défi, notamment en termes de coût et de ressources.

- Opportunités de marché : La conformité à la CSRD peut ouvrir de nouvelles opportunités de marché et renforcer la réputation de l’entreprise.

7. Formation et Développement des Compétences :

- Formation des employés : Les employés doivent être formés pour comprendre et mettre en œuvre les exigences de la CSRD.

- Compétences en durabilité : Le développement de compétences spécifiques en matière de durabilité et de reporting devient un atout pour les entreprises.

En conclusion, la CSRD impose aux entreprises une approche plus rigoureuse et structurée de leur reporting en matière de durabilité. Si cela représente un défi en termes de conformité, c’est également une occasion de réaffirmer leur engagement envers des pratiques durables et responsables, améliorant ainsi leur réputation et leur compétitivité sur le marché.

IV. Comment se Préparer à la CSRD ?

La préparation à la CSRD nécessite une approche méthodique et proactive. Voici les étapes clés pour aider les entreprises à se préparer efficacement à cette directive :

1. Comprendre les Exigences de la CSRD :

- Analyse des Normes : Se familiariser avec les normes ESRS et comprendre les exigences spécifiques en matière de reporting de durabilité.

- Identification des Zones d’Impact : Déterminer comment les normes s’appliquent à votre entreprise, en fonction de sa taille, de son secteur et de son impact environnemental et social.

2. Évaluer l’État Actuel de la Conformité :

- Audit Interne : Réaliser un audit interne pour évaluer la conformité actuelle avec les exigences de la CSRD.

- Identification des Lacunes : Identifier les domaines où des améliorations ou des changements sont nécessaires pour se conformer aux normes ESRS.

3. Mettre en Place un Plan d’Action :

- Planification Stratégique : Élaborer un plan d’action détaillé pour combler les lacunes identifiées, y compris les délais et les ressources nécessaires.

- Intégration dans la Gestion d’Entreprise : S’assurer que la durabilité est intégrée dans la stratégie et la gouvernance d’entreprise.

4. Renforcer les Systèmes de Gestion des Données :

- Infrastructure de Données : Mettre en place ou améliorer les systèmes de collecte et de gestion des données de durabilité.

- Formation et Sensibilisation : Former les employés à la collecte et au traitement des données pertinentes.

5. Engagement des Parties Prenantes :

- Dialogue avec les Parties Prenantes : Engager le dialogue avec les parties prenantes pour comprendre leurs attentes et intégrer leurs retours dans le processus de reporting.

- Communication Transparente : Développer une stratégie de communication pour partager les progrès et les défis liés à la CSRD.

6. Préparation à l’Audit et à la Vérification :

- Procédures de Vérification : Se préparer aux audits externes en mettant en place des procédures de vérification internes rigoureuses.

- Documentation et Archivage : Assurer une documentation adéquate et un archivage des données pour faciliter la vérification.

7. Suivi et Amélioration Continue :

- Suivi des Performances : Mettre en place des indicateurs clés de performance (KPIs) pour suivre les progrès en matière de durabilité.

- Révision Régulière : Réviser régulièrement les pratiques de durabilité et les rapports pour assurer une amélioration continue.

8. Recherche de Conseils et d’Assistance Externe :

- Partenariats et Collaborations : Envisager des collaborations ou des partenariats avec des consultants en durabilité ou des organisations spécialisées.

- Formation et Ateliers : Participer à des formations et des ateliers pour rester informé des meilleures pratiques et des tendances en matière de reporting de durabilité.

En résumé, la préparation à la CSRD est un processus exhaustif qui nécessite un engagement à tous les niveaux de l’entreprise. Il s’agit d’une opportunité pour les entreprises de non seulement se conformer à la réglementation, mais aussi de renforcer leur engagement envers la durabilité et de valoriser leur image auprès des parties prenantes et du marché.

V. Les Avantages d’une Conformité à la CSRD

La conformité à la Corporate Sustainability Reporting Directive (CSRD) apporte plusieurs avantages significatifs aux entreprises. Bien qu’elle représente un défi en termes d’adaptation et de mise en conformité, les bénéfices à long terme sont considérables :

1. Amélioration de la Transparence et de la Crédibilité :

- Confiance des Parties Prenantes : Un reporting transparent et conforme renforce la confiance des investisseurs, clients, employés et autres parties prenantes.

- Réputation d’Entreprise : La conformité à la CSRD peut améliorer la réputation et l’image de marque de l’entreprise, la distinguant comme un acteur responsable et engagé envers la durabilité.

2. Meilleure Gestion des Risques et des Opportunités :

- Anticipation des Risques : La CSRD oblige les entreprises à identifier et à gérer proactivement les risques liés à la durabilité.

- Identification des Opportunités : Le processus de reporting peut révéler des opportunités de développement durable et d’innovation.

3. Attraction et Rétention des Talents :

- Engagement des Employés : Les entreprises engagées dans la durabilité attirent souvent des employés motivés par les valeurs d’entreprise.

- Attraction des Talents : Une forte performance en matière de RSE peut attirer des talents qui cherchent à travailler pour des entreprises responsables.

4. Accès à de Nouveaux Marchés et Investissements :

- Préférence des Investisseurs : Les investisseurs sont de plus en plus enclins à financer des entreprises démontrant un engagement fort en matière de durabilité.

- Opportunités de Marché : La conformité à la CSRD peut ouvrir des portes sur des marchés où la durabilité est un critère clé.

5. Amélioration des Relations avec les Fournisseurs et les Partenaires :

- Chaîne de Valeur Durable : En intégrant les principes de durabilité dans la chaîne d’approvisionnement, les entreprises peuvent renforcer leurs relations avec les fournisseurs.

- Partenariats Stratégiques : La conformité à la CSRD peut encourager des partenariats avec d’autres organisations engagées en matière de durabilité.

6. Avantages à Long Terme :

- Durabilité et Résilience : Les entreprises qui intègrent les principes de durabilité dans leur stratégie sont souvent mieux préparées à faire face aux défis futurs.

- Avantage Compétitif : La conformité à la CSRD peut offrir un avantage compétitif en démontrant un engagement envers la responsabilité sociale et environnementale.

7. Conformité Réglementaire :

- Éviter les Sanctions : La conformité à la CSRD aide à éviter les sanctions réglementaires potentielles.

- Adaptation aux Évolutions Réglementaires : Les entreprises conformes sont mieux préparées à s’adapter aux futures évolutions des normes et réglementations en matière de durabilité.

En somme, bien que la conformité à la CSRD puisse exiger des investissements initiaux en termes de temps et de ressources, les avantages à long terme en termes de réputation, de gestion des risques, d’opportunités commerciales et de durabilité sont substantiels. Elle représente une étape cruciale vers une économie plus durable et responsable, offrant des avantages tangibles pour les entreprises, leurs parties prenantes et la société dans son ensemble.

VI. Défis et Solutions

La mise en œuvre de la Corporate Sustainability Reporting Directive (CSRD) présente plusieurs défis pour les entreprises, mais il existe des solutions pratiques pour les surmonter.

Défis

- Complexité et Coût de la Mise en Conformité :

- La complexité des exigences de la CSRD et le coût associé à la mise en place de systèmes de reporting adéquats peuvent être importants, surtout pour les PME.

- Manque de Ressources et d’Expertise :

- Les entreprises peuvent manquer de ressources ou d’expertise interne nécessaire pour se conformer aux normes ESRS.

- Collecte et Gestion des Données :

- La collecte, la gestion et l’analyse des données de durabilité peuvent être difficiles, en particulier pour les entreprises qui n’ont pas de systèmes de gestion de données existants.

- Changements Organisationnels :

- L’intégration des principes de la CSRD dans la stratégie d’entreprise nécessite souvent des changements organisationnels significatifs.

- Engagement des Parties Prenantes :

- Impliquer efficacement les parties prenantes dans le processus de reporting peut être un défi.

Solutions

- Planification et Allocation de Ressources :

- Planifier à l’avance et allouer les ressources nécessaires pour la mise en œuvre de la CSRD. Cela peut inclure un budget pour la formation, la technologie et le conseil externe.

- Formation et Développement des Compétences :

- Investir dans la formation et le développement des compétences des employés en matière de durabilité et de reporting.

- Utilisation de la Technologie et des Outils :

- Adopter des technologies et des outils pour faciliter la collecte et la gestion des données. Des logiciels de reporting de durabilité peuvent simplifier ce processus.

- Collaboration et Partenariats :

- Établir des collaborations ou des partenariats avec des experts en durabilité, des consultants ou des organisations spécialisées pour bénéficier de leur expertise.

- Communication Transparente :

- Développer une stratégie de communication claire pour engager les parties prenantes et communiquer les progrès et les défis liés à la mise en œuvre de la CSRD.

- Approche Progressive et Réaliste :

- Adopter une approche progressive pour la mise en œuvre de la CSRD, en commençant par les domaines les plus critiques ou les plus réalisables.

- Audit Interne et Préparation à la Vérification :

- Effectuer des audits internes réguliers pour préparer l’entreprise aux audits de conformité externes.

En résumé, bien que la mise en œuvre de la CSRD présente des défis, une planification stratégique, l’utilisation de technologies adaptées, la formation, la collaboration et une communication efficace peuvent grandement aider les entreprises à naviguer dans ce processus. L’objectif est de transformer ces défis en opportunités pour renforcer les pratiques de durabilité et améliorer la performance globale de l’entreprise.

VII. Scénarios d’applications

L’analyse de scénarios d’applications permet d’offrir des aperçus précieux sur la manière dont les contextes, les défis, les solutions et les résultats devraient êtres abordés par les différentes entreprises se préparent et se conforment à la CSRD. Voici quelques un ce ces scénarios courants :

Cas Pratique 1: Grande Entreprise Multinationale

- Contexte: Une grande entreprise opérant dans plusieurs pays européens doit s’aligner sur les normes ESRS.

- Défis: Gestion des données disparates provenant de diverses filiales, communication entre différents départements, et alignement des rapports avec les normes de différents pays.

- Solutions: Mise en place d’un système centralisé de gestion de données, formation interne sur les exigences de la CSRD, et collaboration avec des experts en durabilité pour unifier les processus de reporting.

- Résultat: Un reporting de durabilité cohérent et conforme qui améliore la transparence et la responsabilité de l’entreprise.

Cas Pratique 2: PME Innovante

- Contexte: Une PME dans le secteur des technologies vertes cherche à attirer des investissements.

- Défis: Ressources limitées pour la mise en conformité et le reporting.

- Solutions: Utilisation de logiciels de reporting abordables, partenariats avec des organisations non gouvernementales pour obtenir des conseils, et mise en avant de leur engagement en durabilité pour attirer des investisseurs.

- Résultat: Augmentation de la visibilité et de l’attrait pour les investisseurs intéressés par la durabilité.

Étude de Cas: Secteur de la Fabrication

- Contexte: Une entreprise de fabrication doit réduire son empreinte carbone conformément aux exigences de la CSRD.

- Défis: Transformation des processus de fabrication pour réduire les émissions et le gaspillage.

- Solutions: Investissement dans des technologies propres, révision des chaînes d’approvisionnement, et formation du personnel aux pratiques durables.

- Résultat: Réduction significative des émissions, amélioration de l’efficacité opérationnelle et renforcement de la réputation de l’entreprise en tant que leader en durabilité.

Étude de Cas: Secteur Financier

- Contexte: Une banque doit intégrer des critères ESG dans ses activités de prêt et d’investissement.

- Défis: Évaluation des risques ESG et intégration de ces critères dans les décisions d’investissement.

- Solutions: Développement d’outils d’analyse ESG, formation des analystes financiers aux critères ESG, et création de produits financiers durables.

- Résultat: Une approche plus durable et responsable de l’investissement, alignée sur les objectifs de la CSRD.

Ces scénarios illustrent comment les entreprises de différents secteurs peuvent aborder les défis posés par la CSRD et transformer ces défis en opportunités pour améliorer leur performance en matière de durabilité. Ces scénarios sont certes hypothétiques, mais ils montrent qu’avec une planification stratégique et un engagement envers la durabilité, les entreprises peuvent non seulement se conformer à la CSRD, mais aussi en tirer des avantages concurrentiels significatifs.

Conclusion

La Corporate Sustainability Reporting Directive (CSRD) représente une évolution significative dans le paysage de la responsabilité sociale et environnementale des entreprises en Europe. Bien qu’elle pose des défis en termes de mise en conformité, elle offre également une multitude d’opportunités pour les entreprises de toutes tailles.

La CSRD incite les entreprises à adopter une approche plus rigoureuse et transparente en matière de durabilité, ce qui peut se traduire par une amélioration de la gestion des risques, une meilleure performance en matière de durabilité, et une augmentation de la confiance des parties prenantes. Les entreprises qui embrassent pleinement les principes de la CSRD peuvent s’attendre à une amélioration de leur réputation, à l’ouverture de nouvelles opportunités de marché, et à une meilleure compétitivité.

En conclusion, la CSRD n’est pas seulement une exigence réglementaire ; c’est une opportunité stratégique pour les entreprises de démontrer leur engagement envers un avenir durable. En anticipant et en se préparant activement aux exigences de la CSRD, les entreprises peuvent non seulement assurer leur conformité mais aussi positionner leur stratégie d’entreprise vers une trajectoire plus durable et responsable.

La mise en œuvre de la CSRD est donc un pas important vers une économie plus transparente et responsable, reflétant un engagement croissant envers la durabilité non seulement au niveau des entreprises mais aussi à l’échelle sociétale.

Pour approfondir votre compréhension de la Corporate Sustainability Reporting Directive (CSRD) et vous aider dans votre démarche de conformité, je vous partage une vidéo :

Et la sélection de ressources complémentaires que j’ai utilisé pour réaliser cet article :

- Site Officiel de l’Union Européenne :

- Pour des informations officielles et détaillées sur la CSRD et les normes ESRS.

- Commission Européenne – Durabilité

- Guides et Publications sur la CSRD :

- Des guides pratiques et des publications sur la CSRD et la manière dont les entreprises peuvent s’y préparer.

- EFRAG – European Financial Reporting Advisory Group

- Organisations Professionnelles et Associations :

- Associations professionnelles offrant des ateliers, des formations et des séminaires sur la CSRD.

- Accountancy Europe

- Ressources Académiques et de Recherche :

- Articles académiques et travaux de recherche fournissant une analyse approfondie de la CSRD.

- Google Scholar

- Webinaires et Conférences :

- Participer à des webinaires et des conférences pour rester informé des dernières évolutions et meilleures pratiques en matière de reporting de durabilité.

- Sustainability Reporting Events

- Exemples de Rapports de Durabilité :

- Examiner les rapports de durabilité d’autres entreprises pour comprendre comment elles appliquent les principes de la CSRD.

- Global Reporting Initiative (GRI) – Database

- Logiciels et Outils de Reporting de Durabilité :

- Explorer les logiciels et outils qui peuvent faciliter la collecte de données et la conformité au reporting de durabilité.

- Capterra – Software for Sustainability Reporting